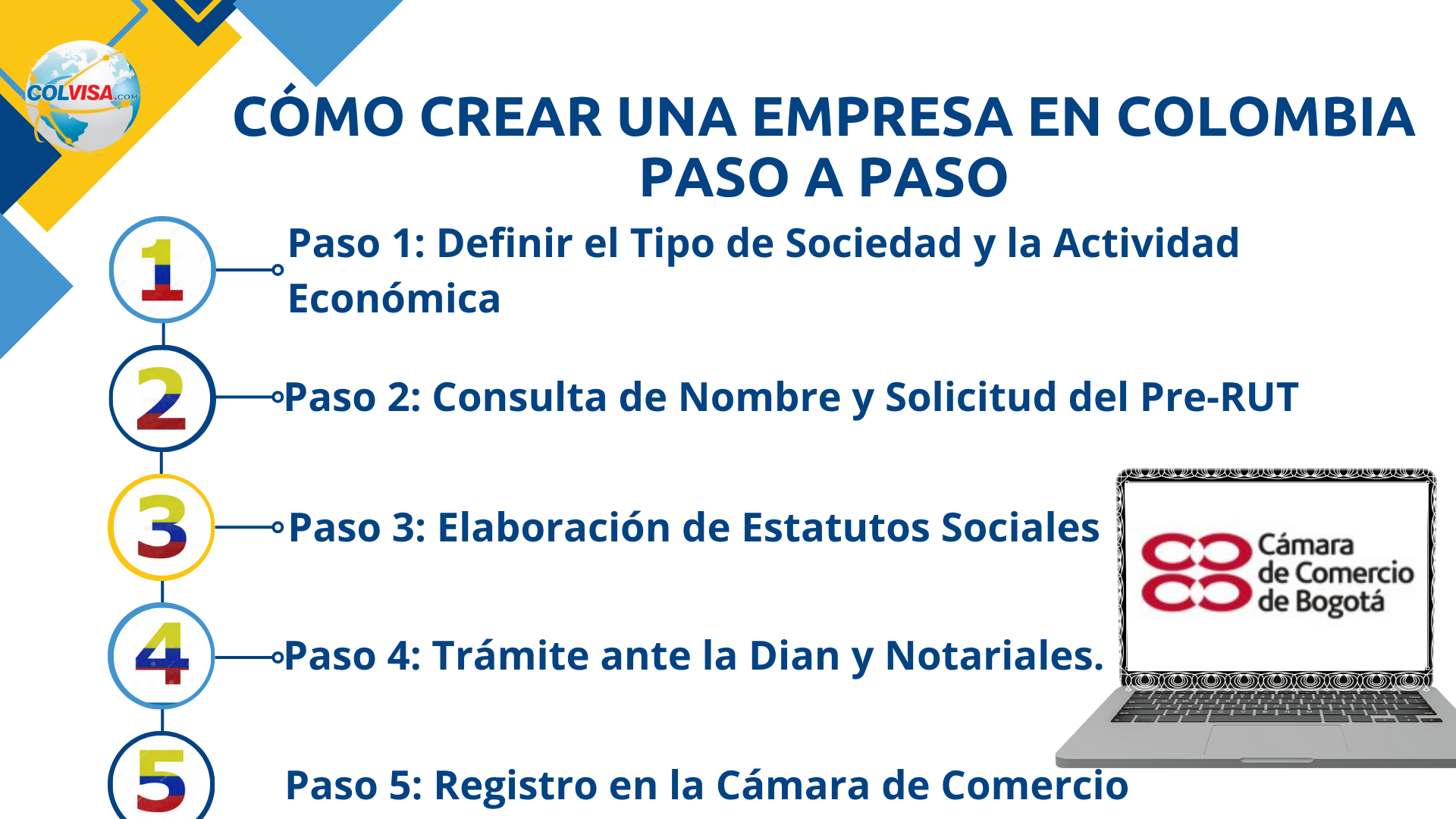

Cómo Crear una Empresa en Colombia Paso a Paso:

Tu Ruta al Emprendimiento

El proceso de creación de empresa en Colombia está centralizado principalmente a través de las Cámaras de Comercio. Aquí te presentamos los pasos fundamentales:

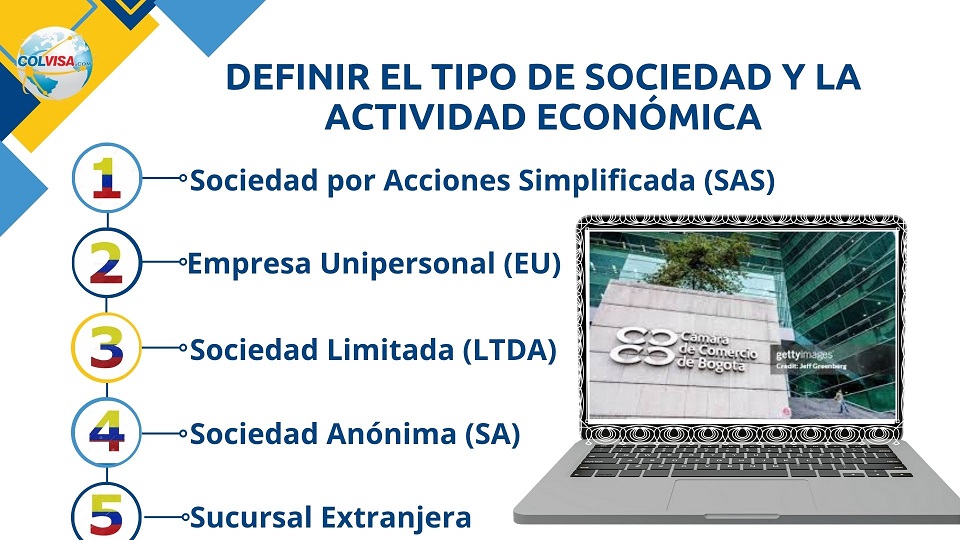

Paso 1: Definir el Tipo de Sociedad y la Actividad Económica

Antes de iniciar cualquier trámite, es crucial decidir qué tipo de empresa se adapta mejor a su proyecto:

Sociedad por Acciones Simplificada (SAS): Es la más popular por su flexibilidad, facilidad de constitución y responsabilidad limitada de los socios al monto de sus aportes. Puede ser unipersonal o con múltiples socios.

Empresa Unipersonal (UE): Constituida por una sola persona natural o jurídica, con responsabilidad limitada.

Sociedad Limitada (LTDA): Requiere un mínimo de 2 y un máximo de 25 socios. La responsabilidad está limitada al monto de los deportes.

Sociedad Anónima (SA): Ideal para grandes empresas, con un mínimo de 5 accionistas y capital dividido en acciones.

Otras: Sociedad en Comandita, Sociedad Colectiva (menos comunes).

Además, debes definir el código CIIU (Clasificación Industrial Internacional Uniforme) de tu actividad económica principal y secundaria. Esto es vital para el registro y para tus obligaciones fiscales.

- Contar con una dirección comercial. Tener una dirección física es un punto importante para crear una nueva empresa.

- Definir el número de accionistas.

- Definir el Nombre de la nueva compañía (verificar que no esté inscrito).

- Definir el capital (valor activo) de la nueva empresa.

- En el caso de contar con un socio extranjero, el mismo debe reportar un capital superior o igual a 30.000 Usd. (Esta es la inversión mínima para obtener visa de Empresario en Colombia).

Paso 2: Consulta de Nombre y Solicitud del Pre-RUT

Consulta de Homonimia: Antes de registrar el nombre de tu empresa, verifica en el RUES (Registro Único Empresarial y Social) de la Cámara de Comercio que no exista un nombre idéntico o muy similar que pueda causar confusión.

Solicitud del Pre-RUT: A través de la página de la Dirección de Impuestos y Aduanas Nacionales (DIAN) o directamente en la Cámara de Comercio, se solicita el Pre-RUT con la información básica de la empresa y sus socios. Esto generará un número de identificación tributaria provisional.

- PRE-RUT. es el documento que le permite obtener el NIT (Número de Identificación Tributaria con el cual se identifica la nueva empresa).

- Documentos de Identificación, Copia de Cédula de ciudadanía, Pasaporte (en el caso de ser extranjero), de los Accionistas y/o Representantes Legales de la nueva Empresa.

Paso 3: Elaboración de Estatutos Sociales

Los estatutos son el “ADN” de tu empresa. Es un documento legal que establece las reglas de funcionamiento:

Nombre de la sociedad, tipo y domicilio.

Objeto social (actividades a las que se dedicará).

Capital social, valor de los aportes y forma de pago.

Reglas para la administración y representación legal.

Duración de la sociedad, causas de disolución y forma de liquidación.

Recomendación: Busca asesoría legal para redactar los estatutos. Unos estatutos bien elaborados te evitarán problemas futuros.

- El estudio puede tardar de dos (2) a cinco (5) días hábiles para obtener el Certificado de Cámara de Comercio que acredita la constitución de una empresa nueva en el país. .

Paso 4: Trámite ante la Dian y Notariales.

RUT (Registro Único Tributario) es un mecanismo único para identificar, ubicar y clasificar el objeto de la Empresa y cada uno de los Representantes Legales.

Firma digital, la Dian creó este mecanismo para facilitarle al usuario el cumplimiento de sus obligaciones fiscales a través de sus plataformas digitales.

Resolución y habilitación de facturación electrónica, es autorización de la numeración de las facturas de la empresa.

Para las SAS, si el capital inicial es bajo, no es necesario hacer una escritura pública. El documento privado de constitución es suficiente.

Para otros tipos de sociedad (LTDA, SA) o si el capital de la SAS es muy alto, sí se requiere elevar los estatutos a escritura pública en una Notaría.

Paso 5: Registro en la Cámara de Comercio

Este es el paso central. Debes presentar en la Cámara de Comercio de tu ciudad:

El documento de constitución (estatutos) de la empresa.

El Pre-RUT.

Documentos de identificación de los socios y del representante legal.

Formularios de registro de la Cámara de Comercio.

La Cámara de Comercio verificará la información, asignará el número de matrícula mercantil y, al mismo tiempo, generará su NIT definitivo (Número de Identificación Tributaria).

Fase operativa de la Nueva Empresa.

- Apertura de una Cuenta Bancaria Empresarial. Para el ingreso del líquido activo.

- Presentación de la sociedad ante la Secretaría de Hacienda Distrital / Municipal, con el fin de obtener el certificado Registro de Información Tributaria – RIT, mediante el cual se permite realizar actividades comerciales dentro de la jurisdicción del domicilio de la empresa, haciéndose responsable de la liquidación, presentación y pago oportuno de los impuestos ICA y RETEICA.

- Inscripción ante la Cámara de Comercio de los libros de comercio: Libro de Accionistas y libro de actas de Asamblea.

- Afiliar a la empresa y/a sus empleados (junto a su grupo familiar, si lo tiene) a cada una de las entidades que conforman el Sistema General de Seguridad Social: EPS Afiliación al Sistema de Salud, Riesgos Profesionales ARL, AFP y Caja de Compensación Familiar.

- Registro de Libros de Comercio: La Cámara de Comercio te registra los libros principales (Actas, Accionistas/Socios).